La valeur d’une collection philatélique ne se résume pas à un catalogue coté. Pour un assureur, elle repose sur un document précis : le certificat d’expertise. Sans lui, la déclaration de sinistre se transforme en négociation défavorable au collectionneur. Nous détaillons ici les points techniques que les contenus grand public laissent de côté, de la distinction entre valeur agréée et valeur de marché jusqu’aux clauses de prévention spécifiques aux timbres.

Valeur agréée contre valeur de marché : ce que le contrat d’assurance impose réellement

La distinction entre ces deux notions conditionne le montant de l’indemnisation en cas de sinistre. La valeur agréée est fixée par accord entre l’assureur et le collectionneur au moment de la souscription, sur la base d’une expertise. Elle fige le montant d’indemnisation : en cas de perte totale, l’assureur rembourse ce montant sans discussion.

A découvrir également : 10 idées de cadeaux originaux pour vos noces de 10 ans

La valeur de marché actualisée, en revanche, fluctue. Un timbre classique peut voir sa cote progresser ou chuter selon les tendances du marché philatélique. Certains contrats spécialisés exigent désormais une mise à jour de l’expertise tous les trois à cinq ans. Sans cette actualisation, l’indemnisation peut être plafonnée ou soumise à un coefficient de vétusté, même sur des pièces dont la valeur a augmenté.

Nous recommandons de vérifier dans les conditions particulières de votre police si une clause de révision périodique existe. Son absence dans le contrat ne signifie pas que l’assureur renonce à contester la valeur déclarée : en l’absence d’expertise récente, il peut mandater son propre expert, dont l’évaluation sera rarement à votre avantage.

A voir aussi : Capitales A : testez vos connaissances avec cette carte interactive

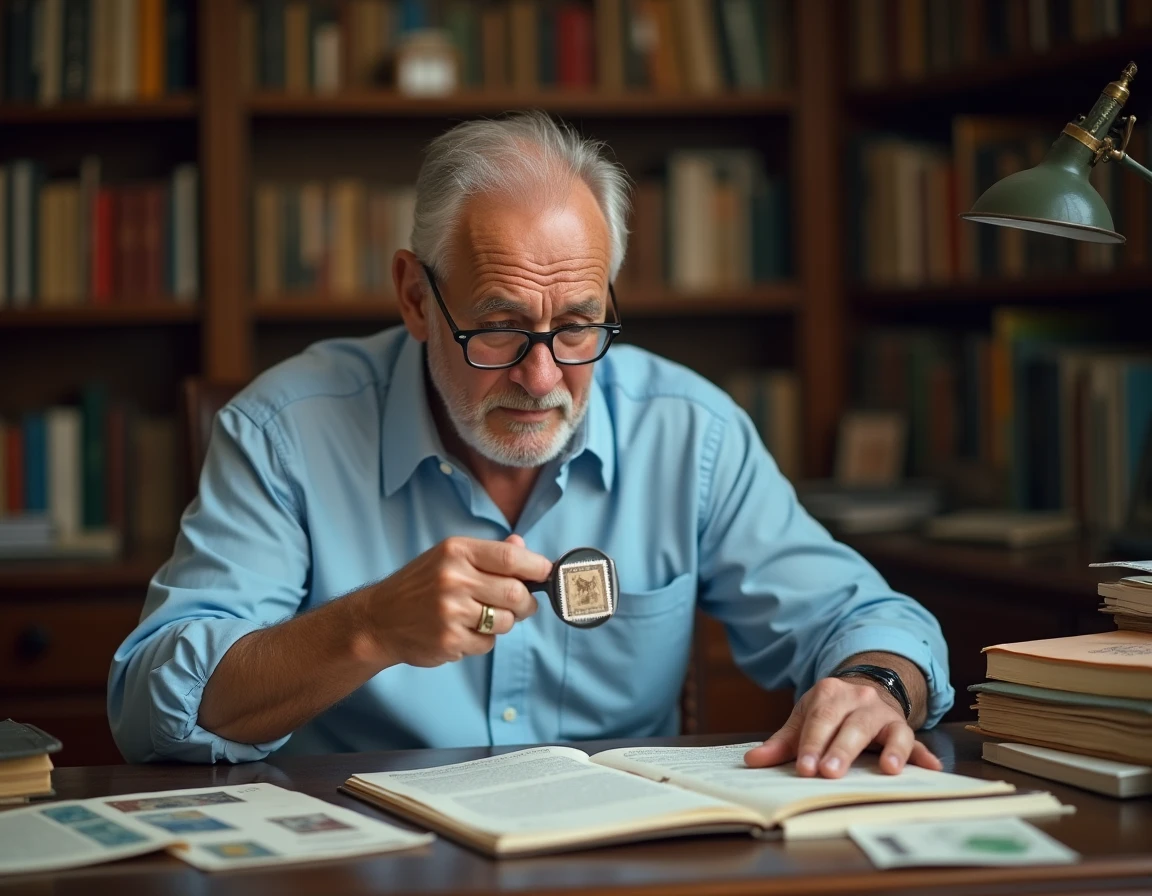

Expertise philatélie : certificat d’authenticité et rapport d’évaluation, deux documents distincts

Le certificat d’authenticité atteste qu’un timbre est bien ce qu’il prétend être (émission, tirage, variété). Il ne mentionne pas nécessairement une valeur marchande. Le rapport d’évaluation, lui, chiffre la collection pièce par pièce ou par lot, en s’appuyant sur les catalogues de référence et l’état de conservation.

Pour une déclaration d’assurance, c’est le rapport d’évaluation qui fait foi. Un certificat d’authenticité seul ne suffit pas à justifier un montant auprès de l’assureur. L’idéal est de disposer des deux, surtout pour les pièces classiques dont les contrefaçons circulent.

Ce que l’expert doit mentionner dans son rapport

- L’identification précise de chaque pièce ou lot (pays, année d’émission, numéro de catalogue, variété éventuelle)

- L’état de conservation selon les critères normalisés (neuf sans charnière, neuf avec charnière, oblitéré, état du gommage, dentelure)

- La valeur unitaire ou par lot, avec la référence du catalogue utilisé et son millésime

- La date de l’expertise, qui conditionne la validité du document pour l’assureur

Un rapport qui se contente d’une valeur globale sans détail par pièce sera contesté en cas de sinistre partiel (vol ciblé, dégât limité à une partie de la collection).

Clauses de prévention spécifiques aux timbres : obligations souvent ignorées

Les assureurs spécialisés en objets de collection appliquent des clauses de prévention rarement transposées aux timbres dans les guides en ligne, alors qu’elles figurent noir sur blanc dans les polices. Le non-respect de ces clauses peut entraîner une réduction d’indemnité, voire un refus de prise en charge.

Stockage et conditions de conservation exigées

Au-delà d’un certain montant assuré, le contrat peut imposer un lieu de stockage fermé à clé, un coffre ou une armoire sécurisée. Les sous-sols non protégés contre l’humidité sont parfois explicitement exclus. Pour les collections de valeur significative, certains assureurs demandent un système d’alarme ou un coffre-fort homologué.

Une collection stockée dans un grenier humide ou un meuble non verrouillé expose le collectionneur à une réduction d’indemnité au moment du sinistre, même si les primes ont été réglées sans interruption. Nous observons que ce point est rarement vérifié à la souscription, mais systématiquement invoqué lors du règlement.

Déclaration de sinistre sur une collection de timbres : erreurs fréquentes

La déclaration de sinistre obéit aux délais classiques (généralement quelques jours ouvrés selon le type de sinistre). Le piège pour le collectionneur réside dans la preuve de la composition de la collection au moment du sinistre.

- Photographier régulièrement les pages d’album, recto et verso, avec un horodatage visible

- Conserver les factures d’achat, bordereaux de vente aux enchères, certificats et rapports d’expertise en dehors du domicile (coffre bancaire, copie numérique chiffrée)

- Maintenir un inventaire à jour, distinct de l’expertise formelle, listant les acquisitions et cessions récentes

Sans ces éléments, l’assureur peut contester la présence de certaines pièces dans la collection au moment du sinistre. L’inventaire mis à jour régulièrement constitue votre meilleure protection en complément de l’expertise formelle.

Assurance multirisque habitation ou contrat spécialisé : arbitrage pour le collectionneur

La multirisque habitation couvre les biens mobiliers, mais avec des plafonds par nature d’objet souvent inadaptés aux collections philatéliques. Les objets de valeur sont généralement limités à un pourcentage du capital mobilier total, ce qui peut représenter un montant très inférieur à la valeur réelle d’une collection constituée sur plusieurs décennies.

Un contrat spécialisé (type assurance objets de collection ou police « tous risques » sur biens précieux) permet de déclarer la collection à sa valeur agréée, avec une couverture adaptée. Le surcoût de prime est à mettre en regard du risque d’indemnisation insuffisante en multirisque classique.

Quand basculer vers un contrat dédié

Dès que la valeur expertisée dépasse le plafond « objets de valeur » de votre multirisque habitation, la question ne se pose plus. Nous recommandons de demander une attestation écrite de ce plafond à votre assureur avant de décider. Un expert en philatélie et un courtier spécialisé travaillant de concert permettent d’ajuster la couverture au plus près de la réalité du marché.

La rigueur de la déclaration initiale détermine la qualité de l’indemnisation. Une expertise détaillée, actualisée dans les délais contractuels, associée à un inventaire photographique et à des conditions de stockage conformes aux exigences du contrat, reste la seule combinaison qui protège réellement une collection de timbres face à un sinistre.